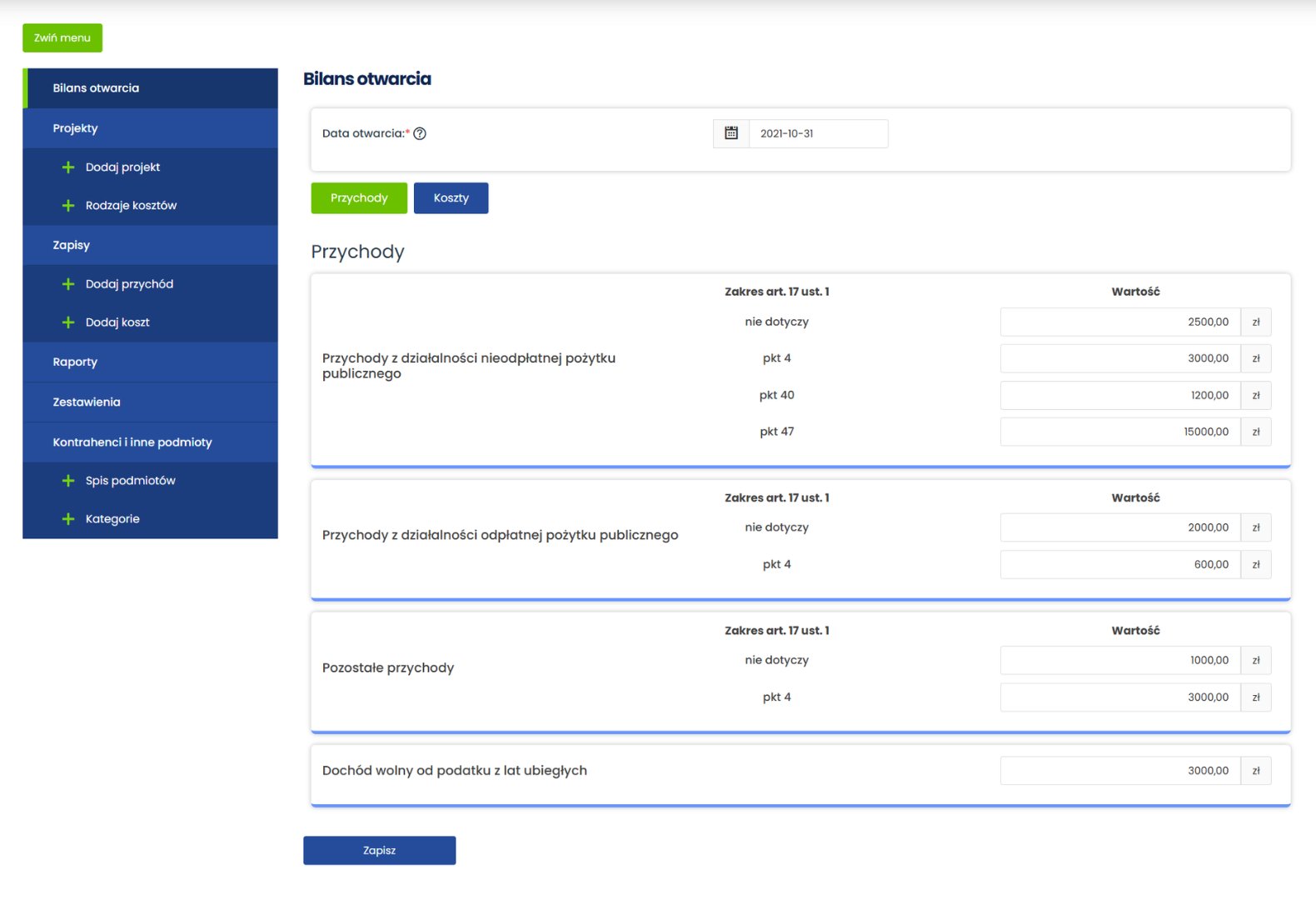

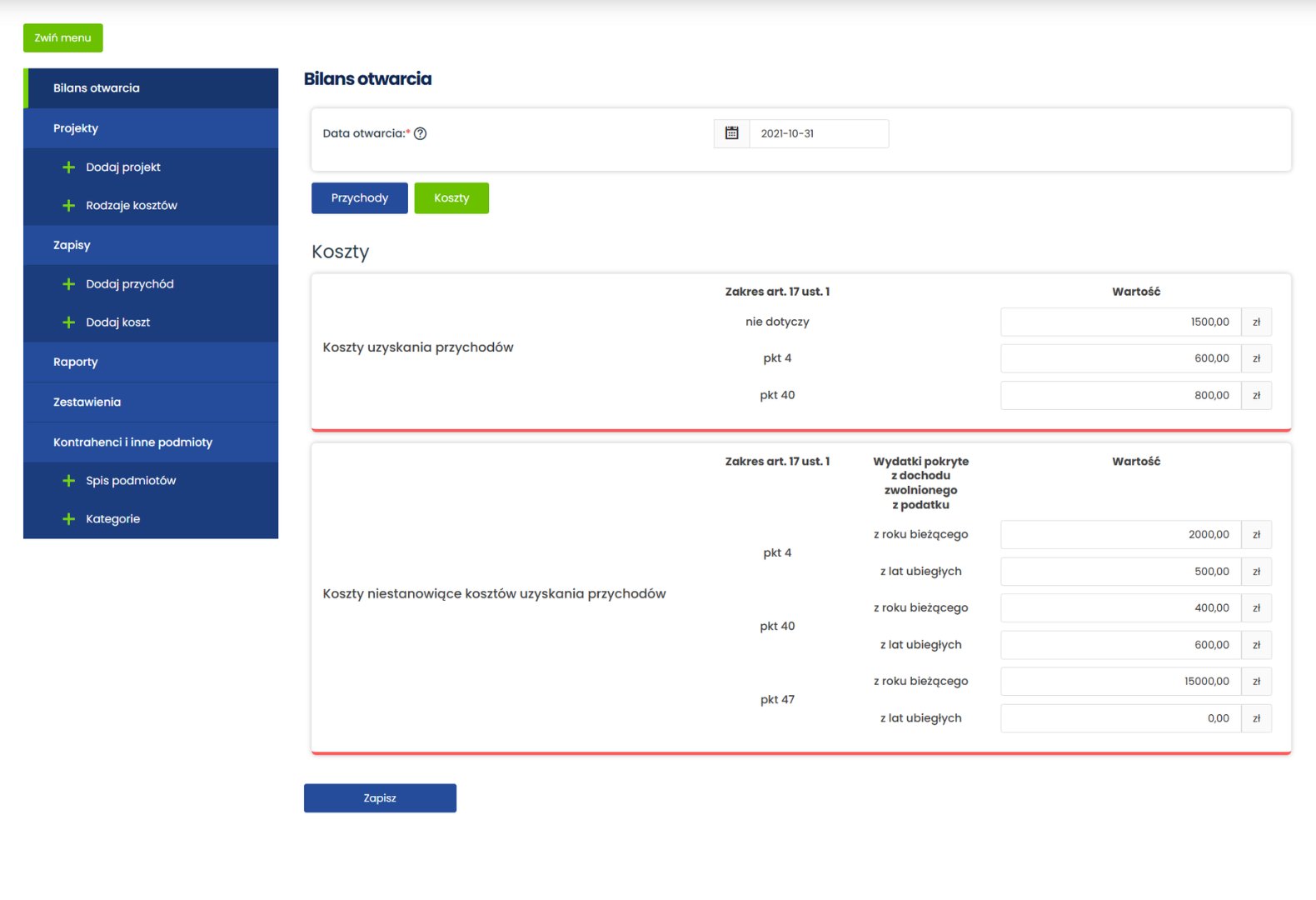

Bilans Otwarcia jest dedykowany organizacjom, które przed rozpoczęciem prowadzenia uproszczonej ewidencji przychodów i kosztów w uepik24 korzystały z innego narzędzia, np. Excela, lub prowadziły ewidencję w wersji papierowej. Pozwala zachować ciągłość zapisów od początku roku podatkowego. Wystarczy wprowadzić do odpowiednich pól dane z zestawienia przychodów i kosztów oraz zestawienia przepływów finansowych za ostatni zakończony okres rozliczeniowy. Dane te zostaną uwzględnione w kolejnych zestawieniach przychodów i kosztów oraz przepływów finansowych przygotowanych w aplikacji.

uepik24 dla stowarzyszeń i fundacji

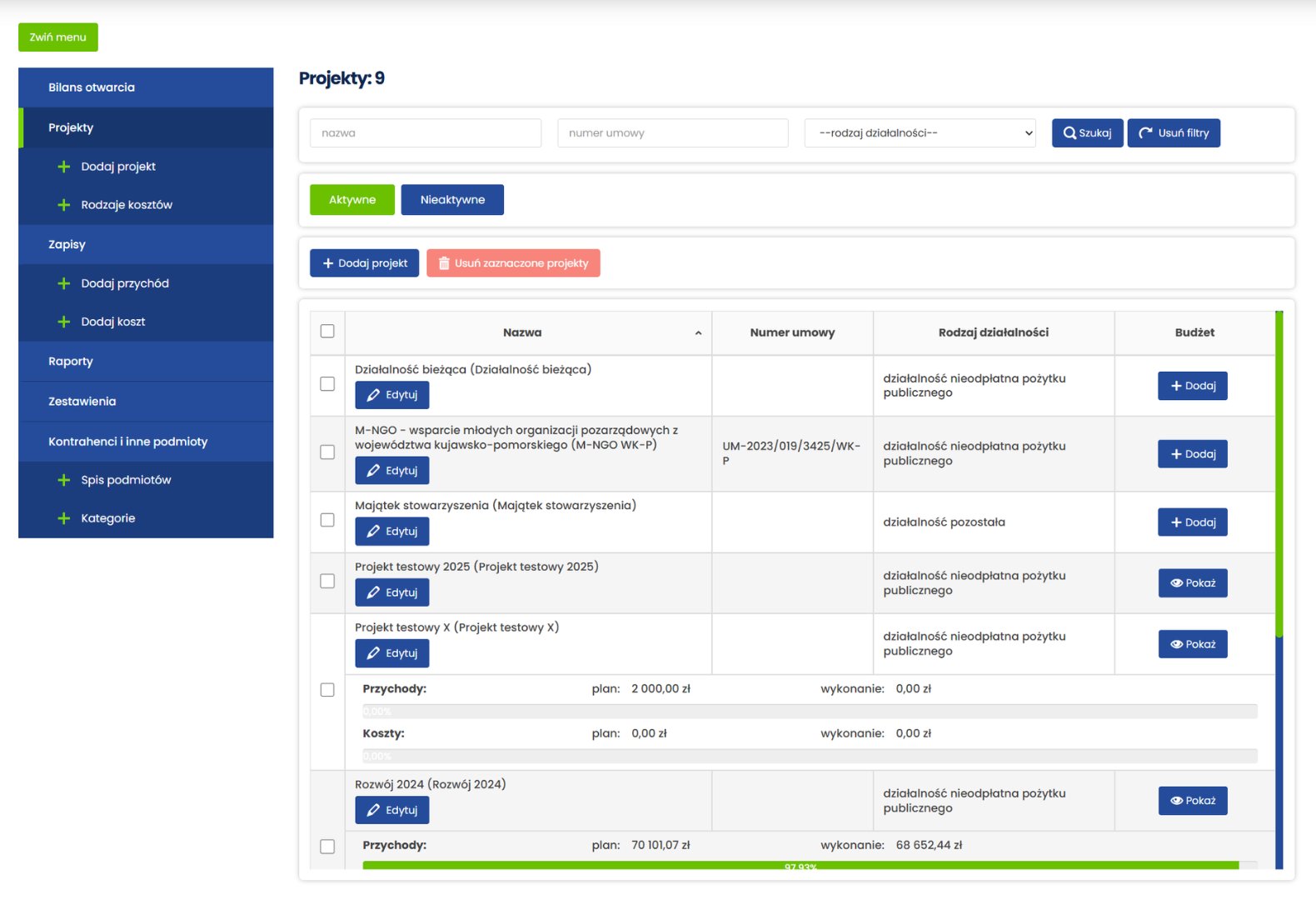

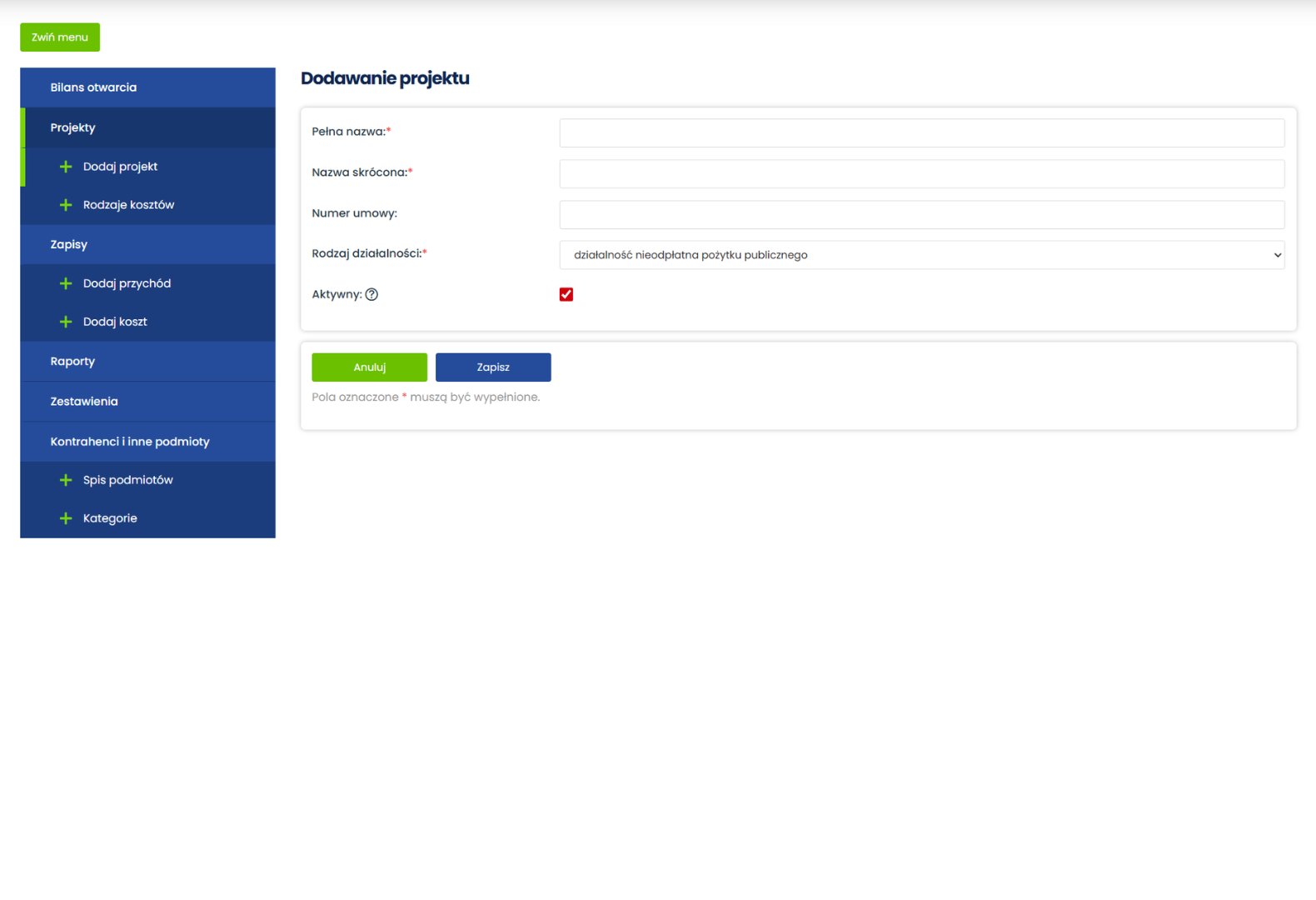

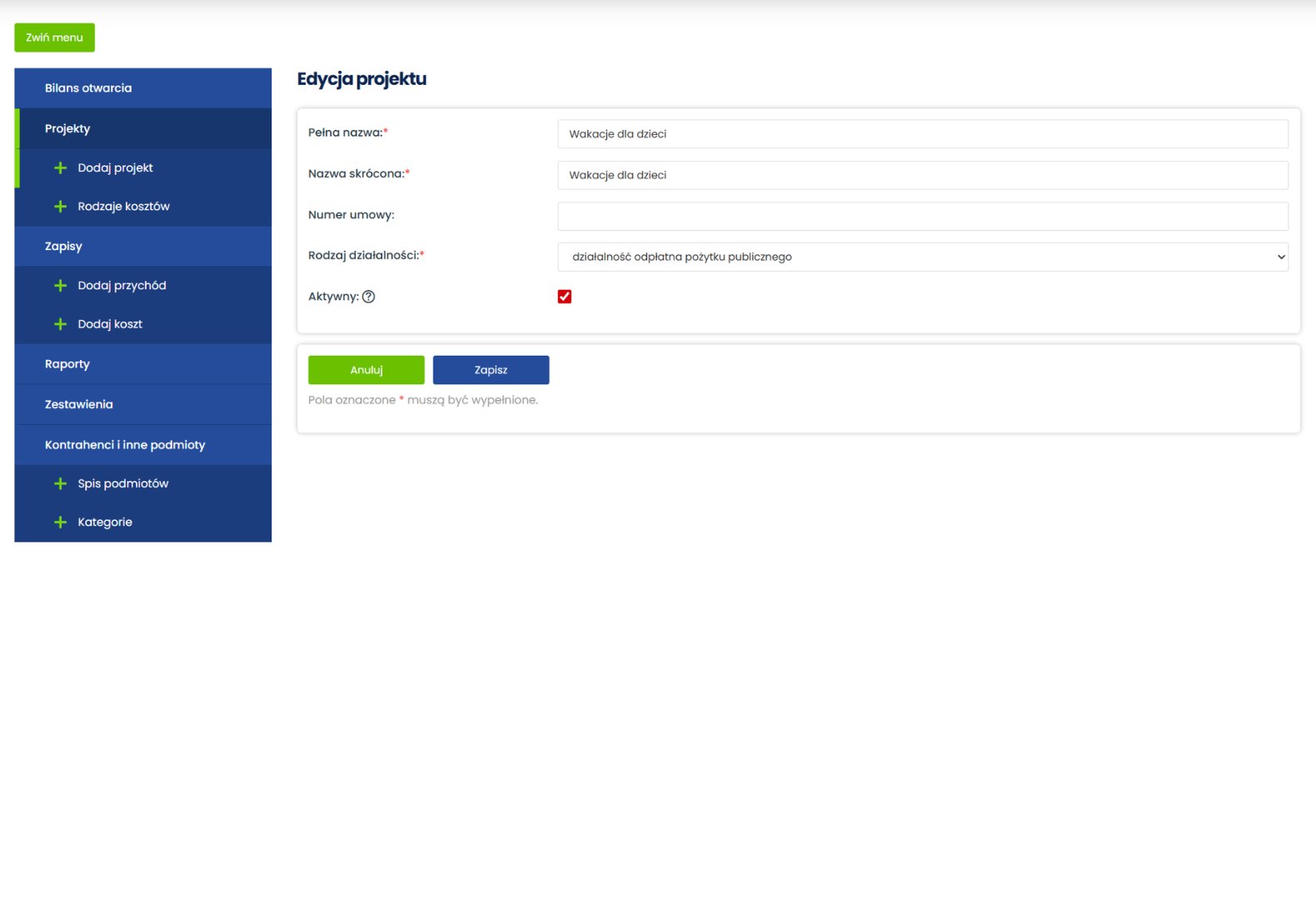

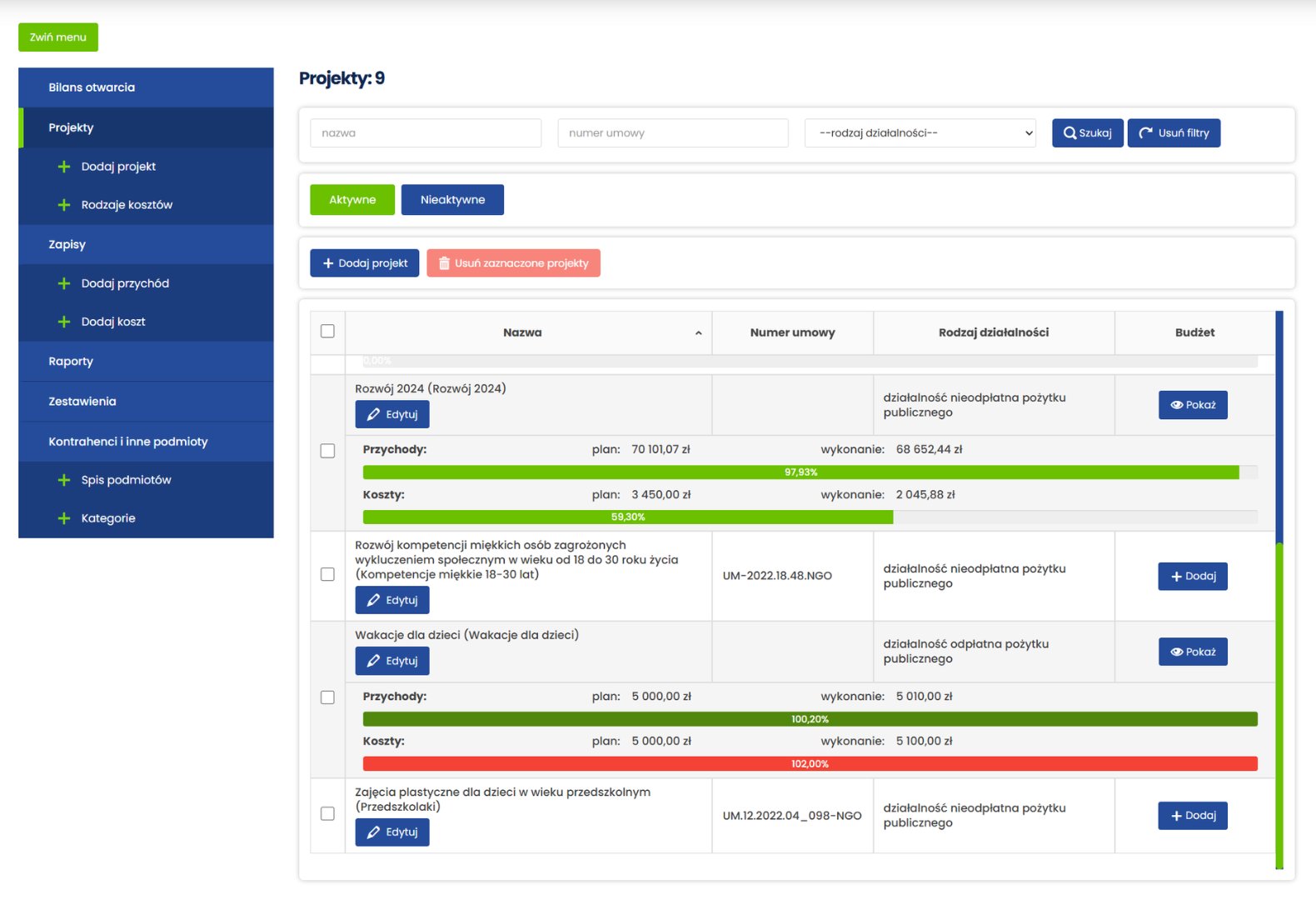

Projekty

Projekty grupują przychody i koszty związane z poszczególnymi obszarami działalności organizacji, pozwalając zwiększyć nad nimi kontrolę. Każdy projekt można przydzielić do jednego z 3 rodzajów działalności:

- nieodpłatnej,

- odpłatnej,

- pozostałej.

Dzięki podziałowi działań organizacji na projekty możliwe jest spełnienie wymagań dotyczących wyodrębnienia rachunkowego rodzajów (form) działalności, o których jest mowa w ustawie o działalności pożytku publicznego i o wolontariacie.

Art. 10. 1. Prowadzenie przez organizacje pozarządowe i podmioty wymienione w art. 3 ust. 3 pkt 2-4:

1) nieodpłatnej działalności pożytku publicznego,

2) odpłatnej działalności pożytku publicznego lub

3) działalności gospodarczej

– wymaga rachunkowego wyodrębnienia tych form działalności w stopniu umożliwiającym określenie przychodów, kosztów i wyników każdej z tych działalności, z zastrzeżeniem przepisów o rachunkowości.

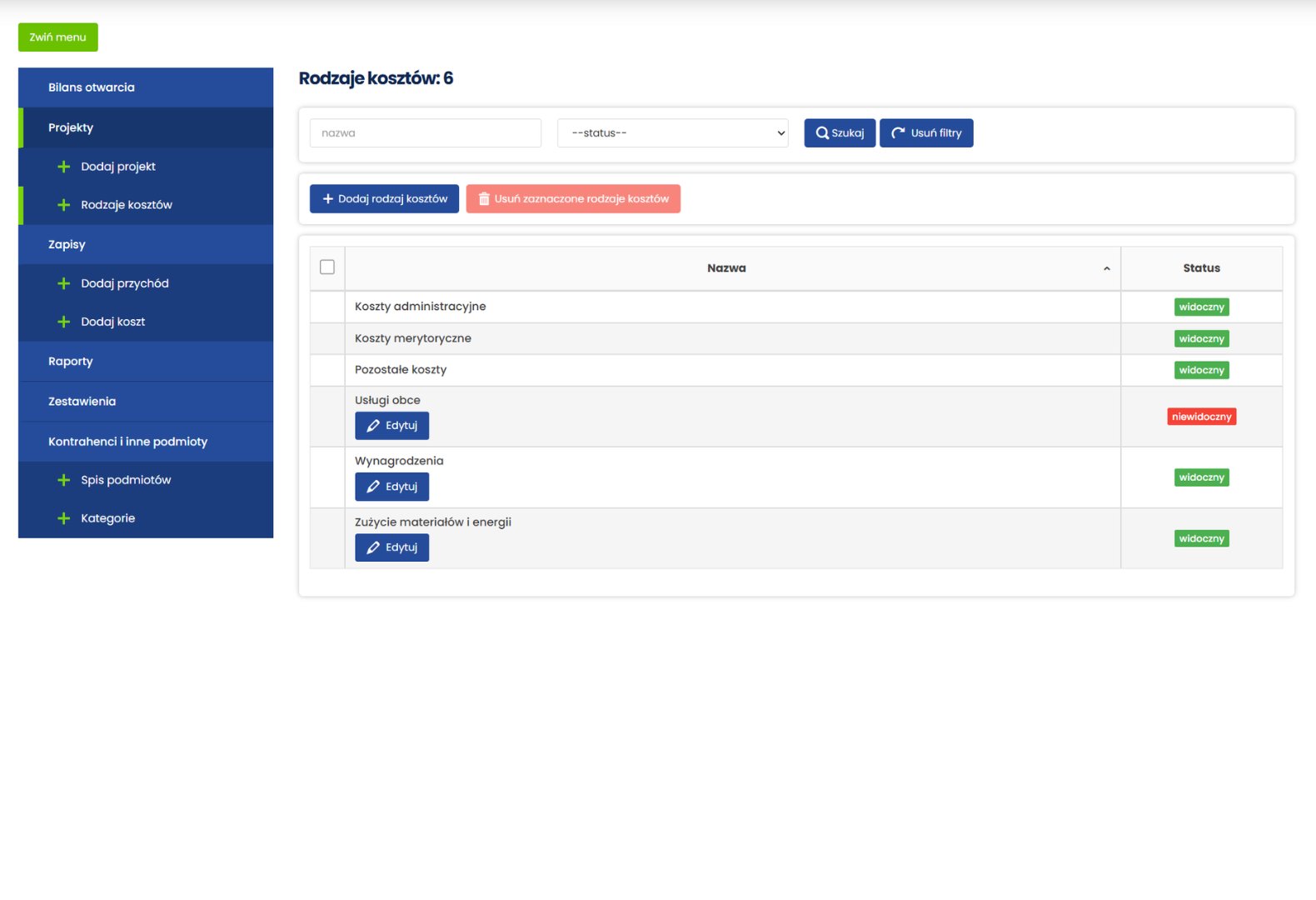

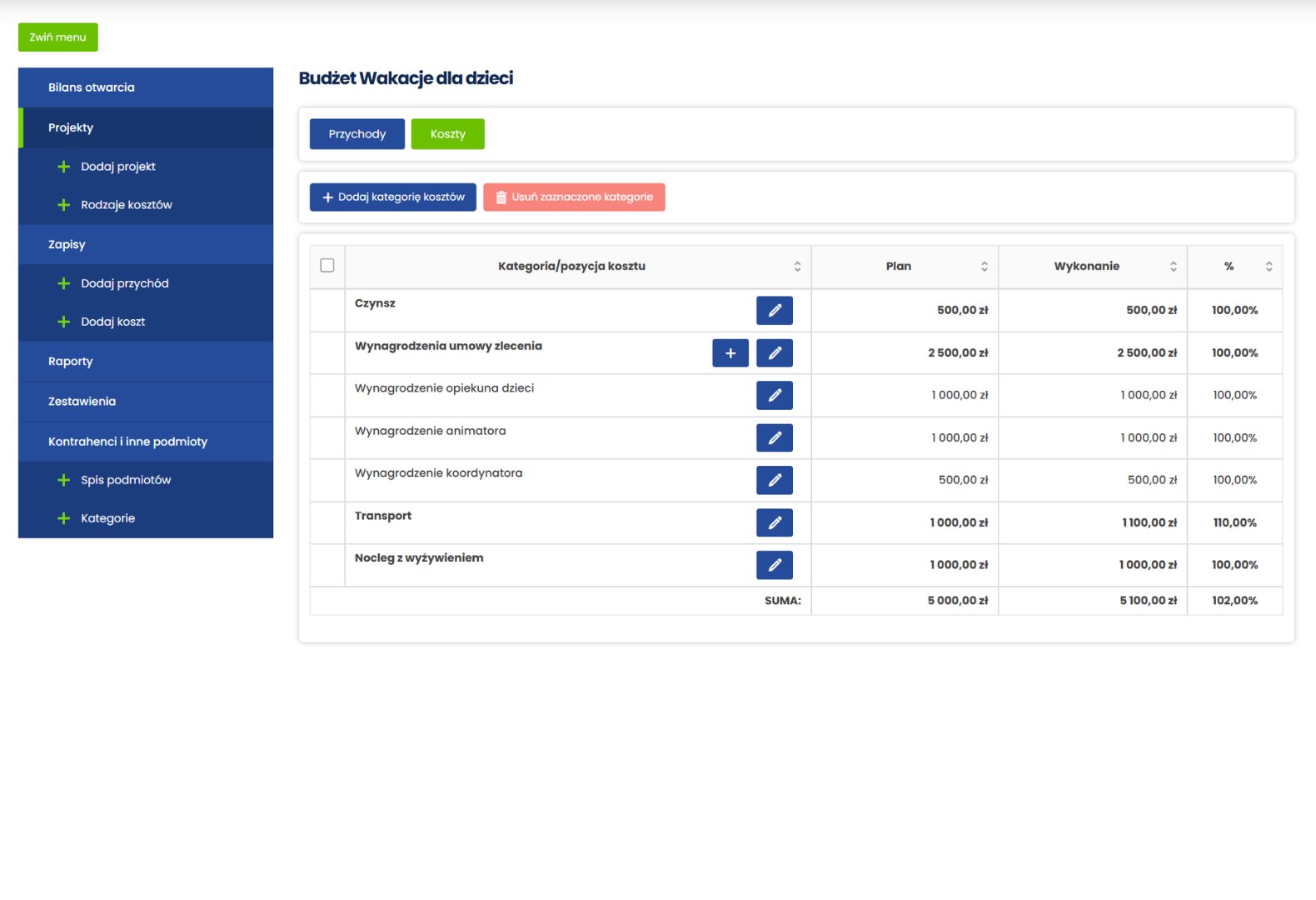

Rodzaje kosztów

Rodzaje kosztów pozwalają grupować koszty, co daje większą kontrolę nad wydatkami. Ułatwiają także przygotowanie sprawozdania z realizacji zadania publicznego, w którym koszty są podzielone na 2 grupy: koszty realizacji działań i koszty administracyjne.

Domyślnie w aplikacji są dostępne 3 rodzaje kosztów: merytoryczne, administracyjne i pozostałe. W razie potrzeby można dodać więcej rodzajów, np.:

- zużycie materiałów i energii,

- usługi obce,

- wynagrodzenia,

- ubezpieczenia społeczne i inne świadczenia,

- pozostałe koszty.

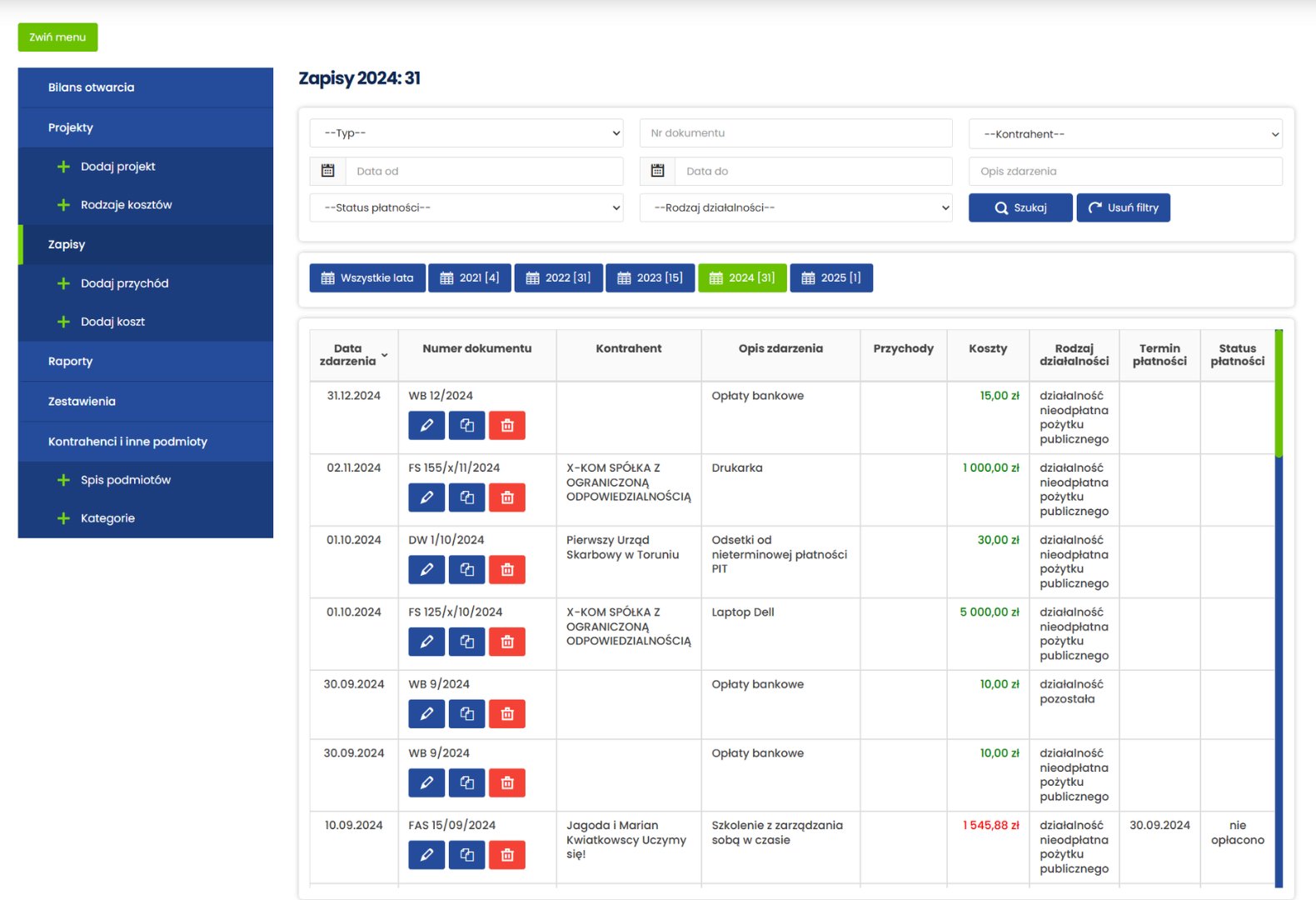

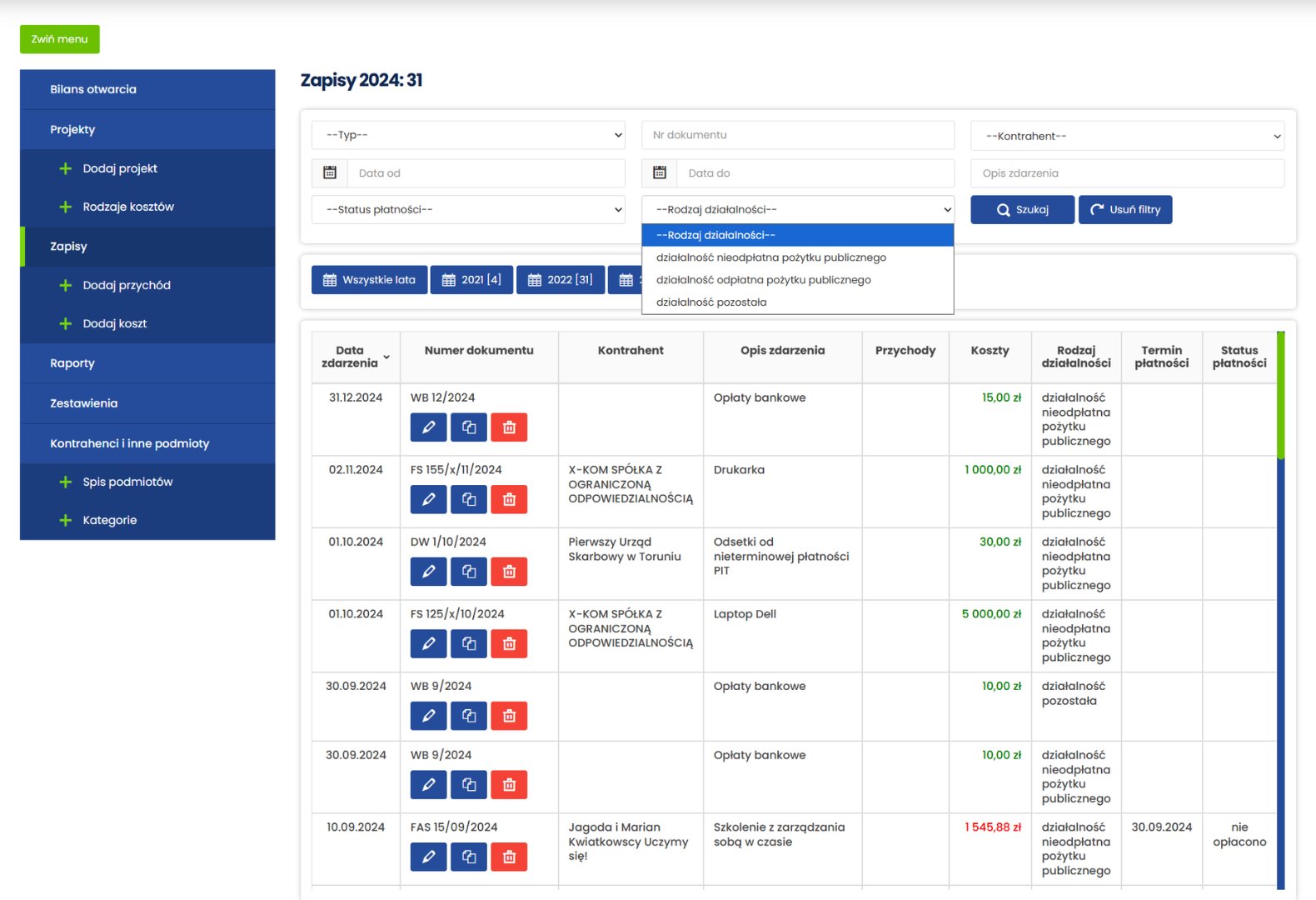

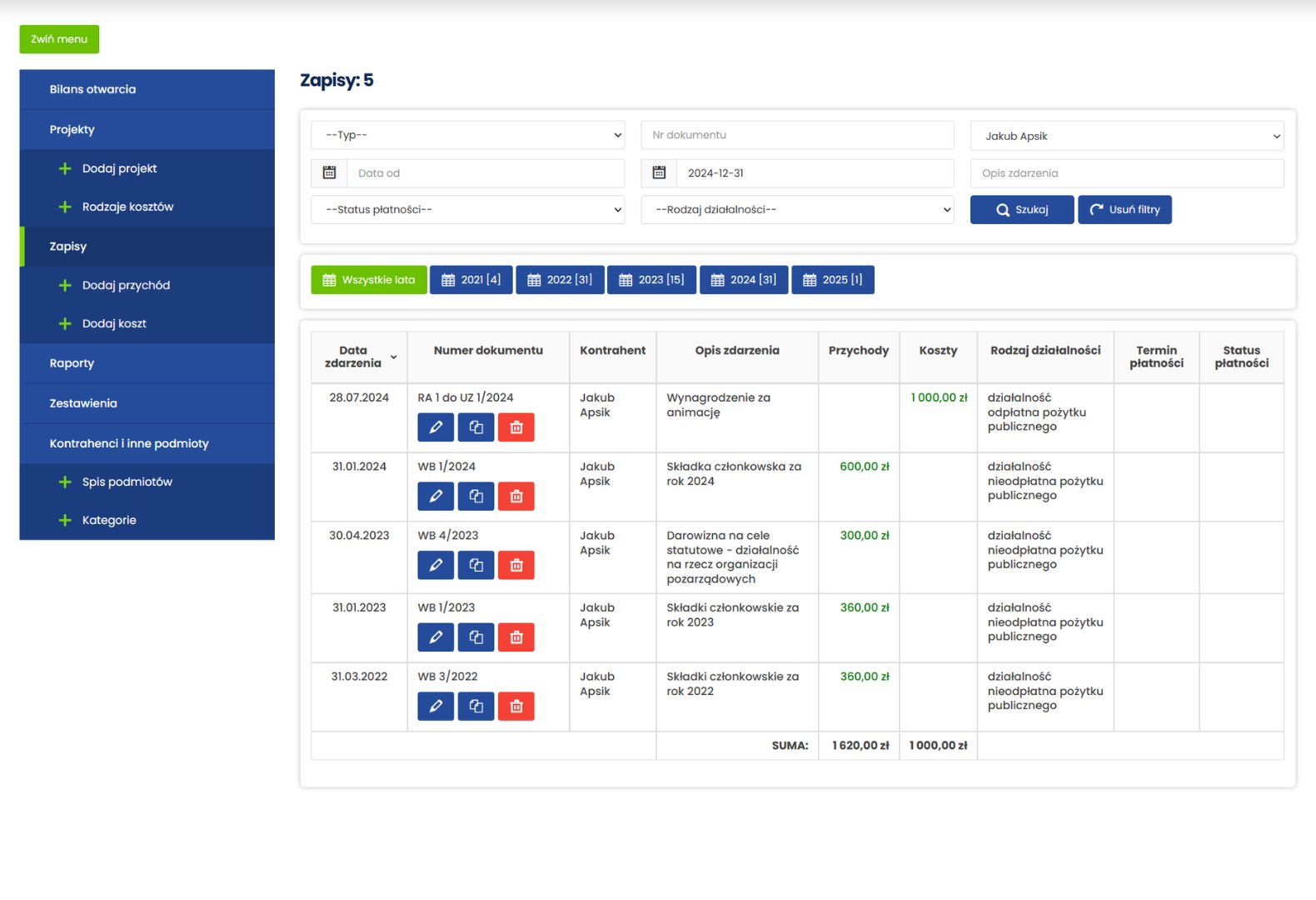

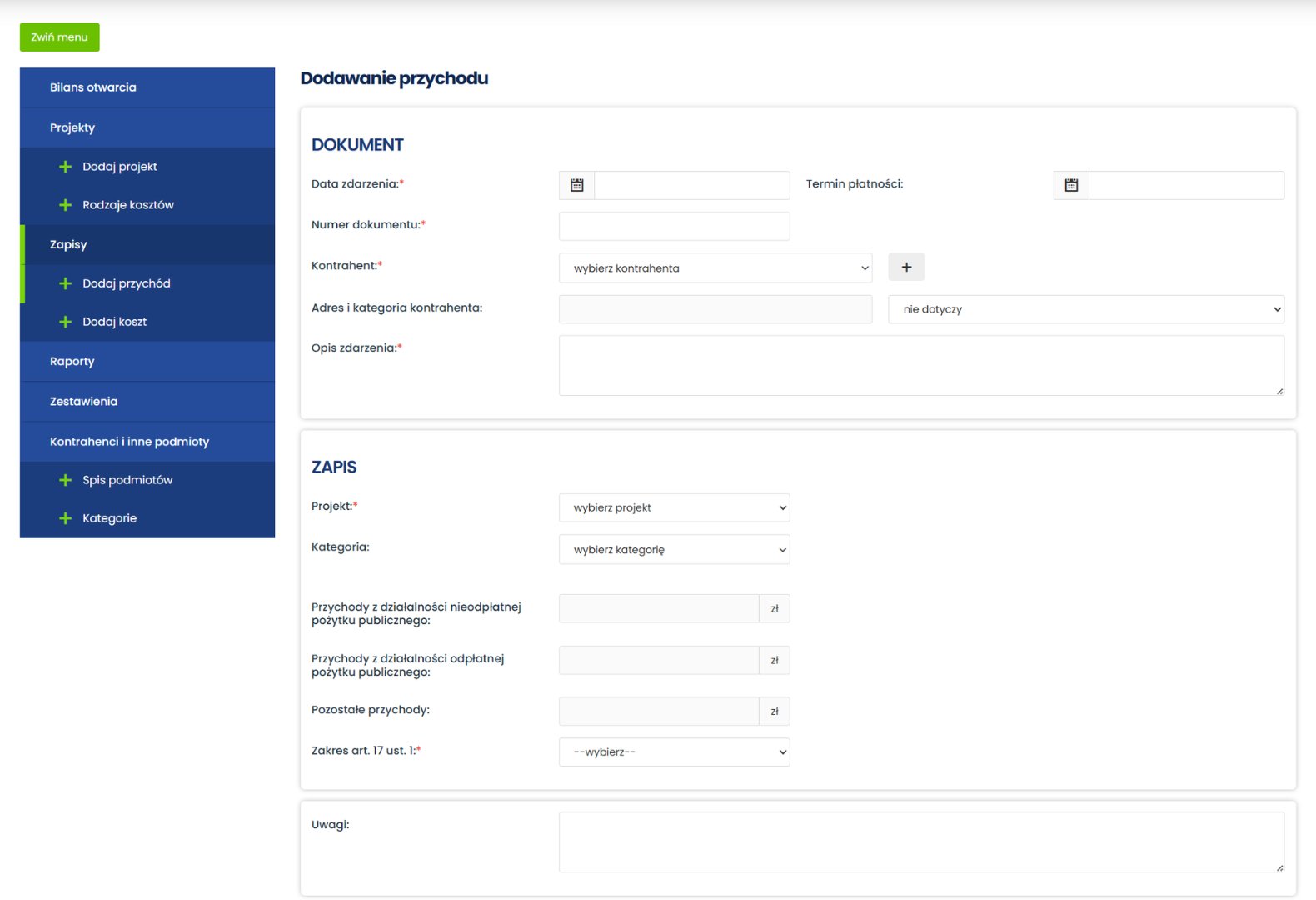

Zapisy

Tutaj są dodawane wszystkie dokumenty związane z działalnością organizacji. Moduł posiada rozbudowane filtry pozwalające uzyskać podstawowe informacje nt. sytuacji finansowej organizacji. Użytkownicy, którzy chcą mieć większą kontrolę nad płatnościami, mogą skorzystać z rozliczeń. Dzięki nim będą mogli sprawdzić, które dokumenty nie zostały opłacone.

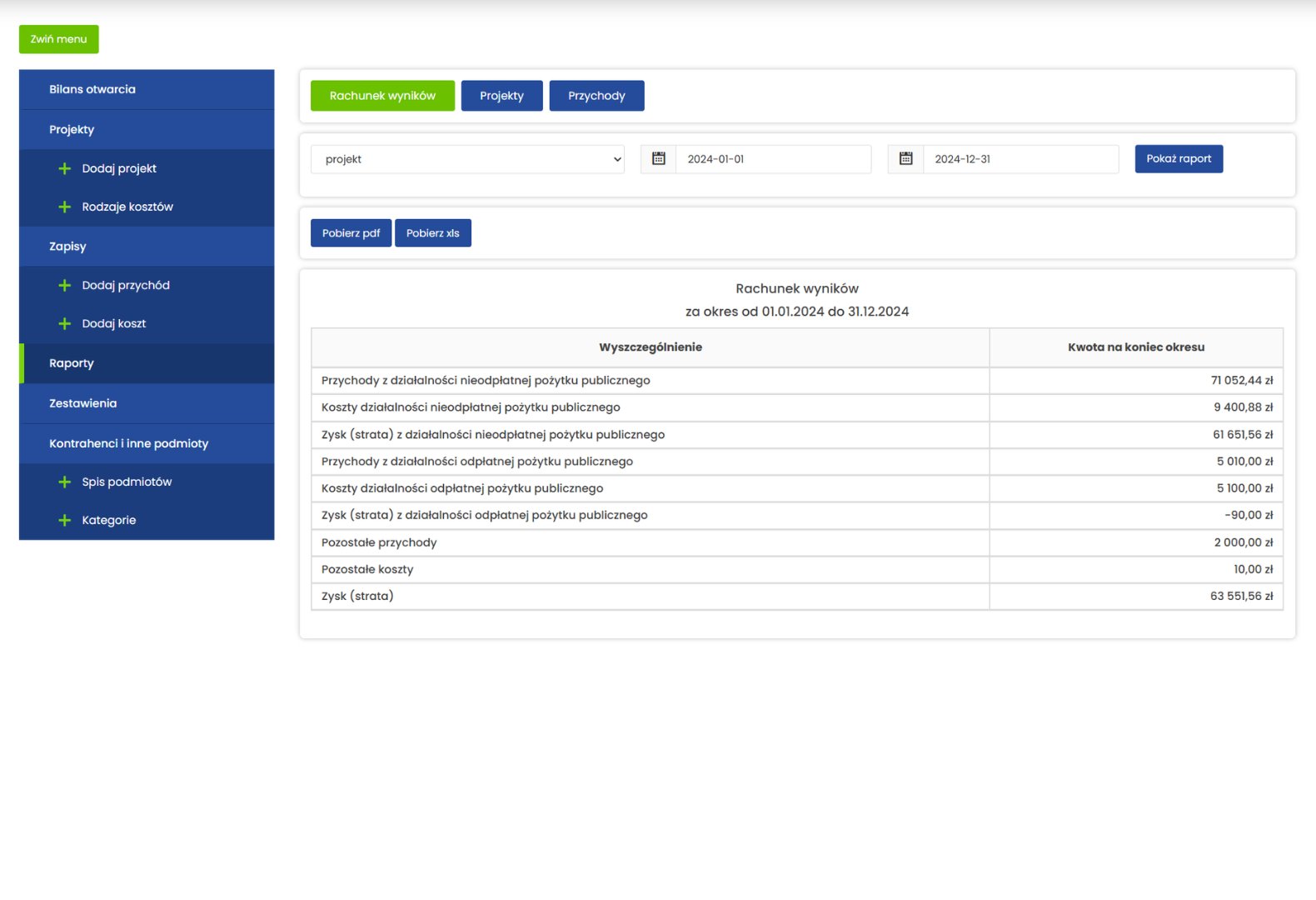

Raporty

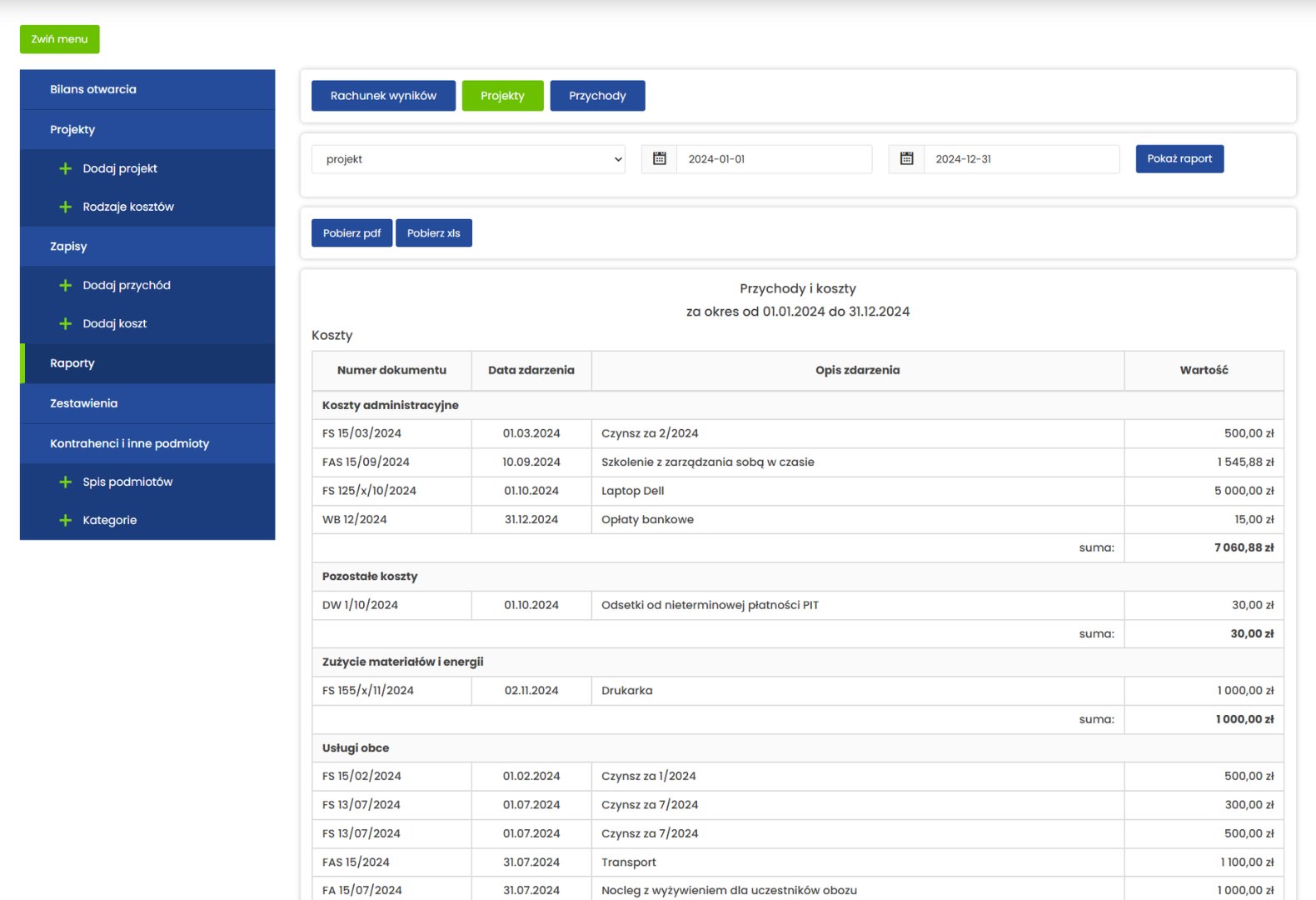

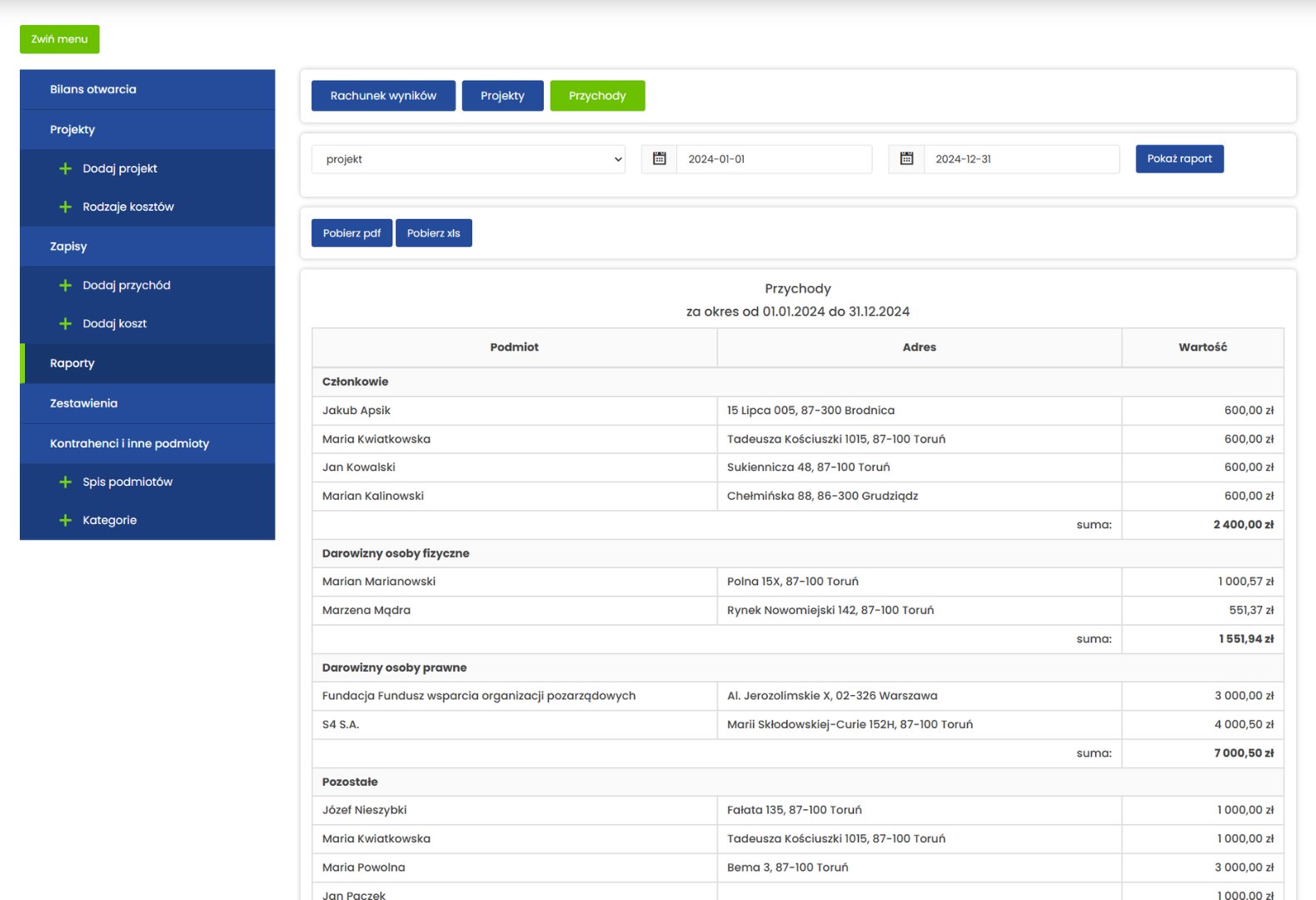

Raporty są ważnym elementem uepik24. Dostarczają informacji na temat finansów organizacji, żeby lepiej nią zarządzać. W aplikacji są dostępne 3 rodzaje raportów:

- rachunek wyników,

- projekty,

- przychody.

Każdy raport może obejmować dowolny okres, np. dzień, tydzień, miesiąc, rok. Raporty można wyświetlić w oknie przeglądarki internetowej, zapisać w PDF lub wyeksportować do Excela.

Rachunek wyników stanowi uproszczoną wersję rachunku zysków i strat, będącego częścią rocznego sprawozdania finansowego sporządzanego przez organizacje prowadzące księgi rachunkowe. Zawiera podsumowanie wszystkich przychodów i kosztów z podziałem na:

- działalność nieodpłatną pożytku publicznego,

- działalność odpłatną pożytku publicznego,

- działalność pozostałą.

Projekty to raporty z przychodami i kosztami organizacji. Przychody są podzielone wg kategorii kontrahentów zdefiniowanych przez użytkownika, np. Członkowie (w przypadku stowarzyszeń), Darowizny od osób fizycznych, Darowizny od osób prawnych, Dotacje lub według kategorii z budżetu, jeśli został stworzony. Koszty są podzielone wg rodzajów:

- merytorycnze,

- administracyjne,

- pozostałe,

- inne, zdefiniowane przez użytkownika.

Raport może obejmować:

- wszystkie przychody i koszty organizacji albo

- przychody i koszty jednego projektu.

W raportach, które dotyczą zadań publicznych, można umieścić numer umowy o realizację zadania publicznego (umowy o dotację). Dzięki temu mogą stanowić wyodrębnioną ewidencję księgową umożliwiającą identyfikację poszczególnych operacji księgowych związanych z każdym zadaniem. Obowiązek wyodrębnienia w ewidencji księgowej środków z dotacji wynika z art. 16 ust. 5 ustawy o działalności pożytku publicznego i o wolontariacie.

Art. 16. 1. Organizacje pozarządowe lub podmioty wymienione w art. 3 ust. 3, przyjmując zlecenie realizacji zadania publicznego w trybach, o których mowa w art. 11 ust. 2, zobowiązują się do wykonania zadania publicznego w zakresie i na zasadach określonych w umowie odpowiednio o wsparcie realizacji zadania publicznego lub o powierzenie realizacji zadania publicznego, sporządzonej z uwzględnieniem art. 151 ust. 2 i art. 221 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych oraz przepisów niniejszej ustawy, a organ administracji publicznej zobowiązuje się do przekazania dotacji na realizację zadania.

5. Organizacja pozarządowa oraz podmioty wymienione w art. 3 ust. 3 są zobowiązane do wyodrębnienia w ewidencji księgowej środków otrzymanych na realizację umowy, o której mowa w ust. 1. Przepis art. 10 ust. 1 stosuje się odpowiednio.

Dzięki raportom Projekty osoby zajmujące się działalnością odpłatną w organizacji są w stanie monitorować na bieżąco wysokość przychodów i kosztów każdego z rodzajów tej działalności.

Raporty z tej grupy zawierają podsumowanie przychodów wg kategorii kontrahentów. Raport może obejmować:

- wszystkie przychody organizacji albo

- przychody dotyczące jednego projektu.

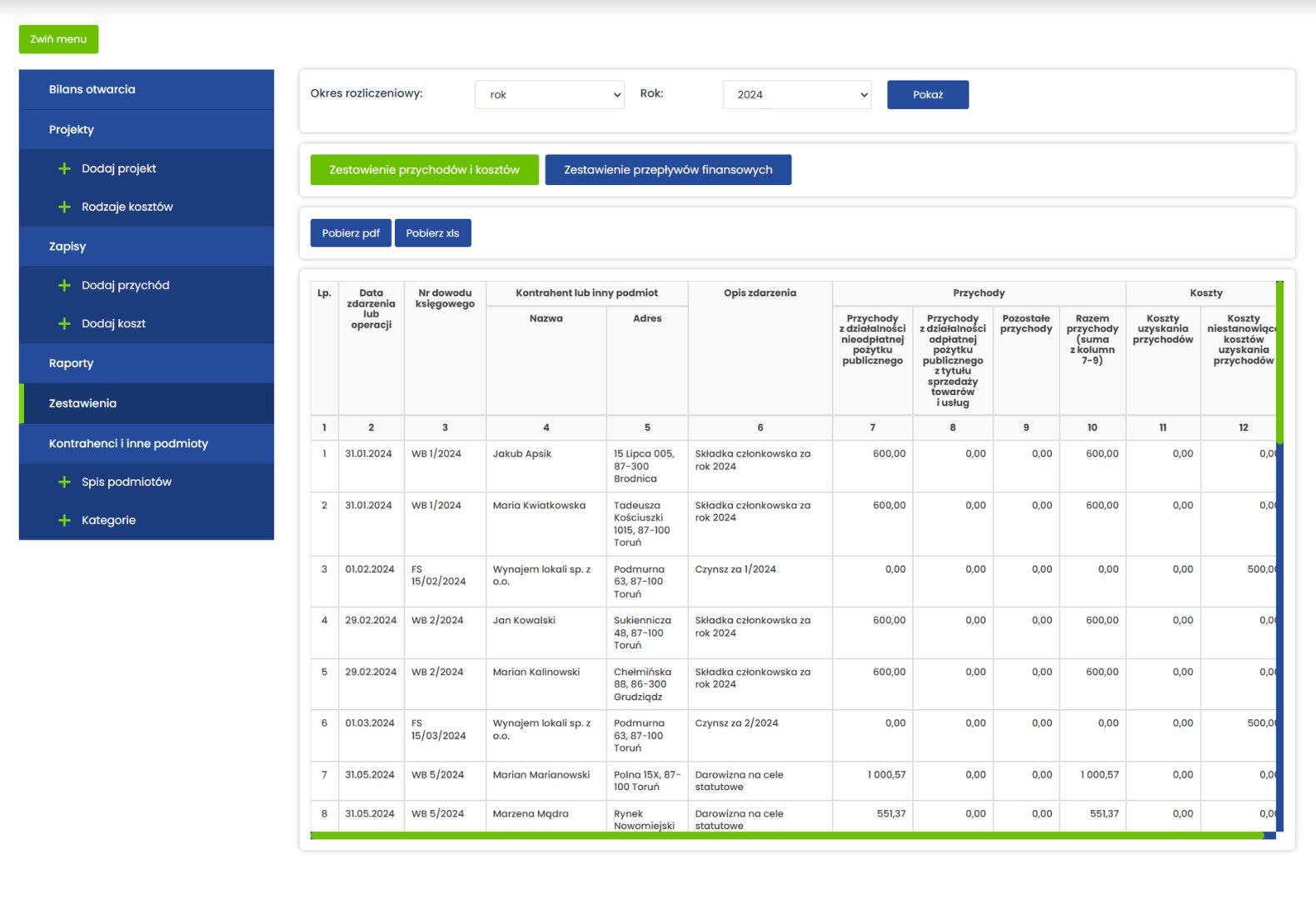

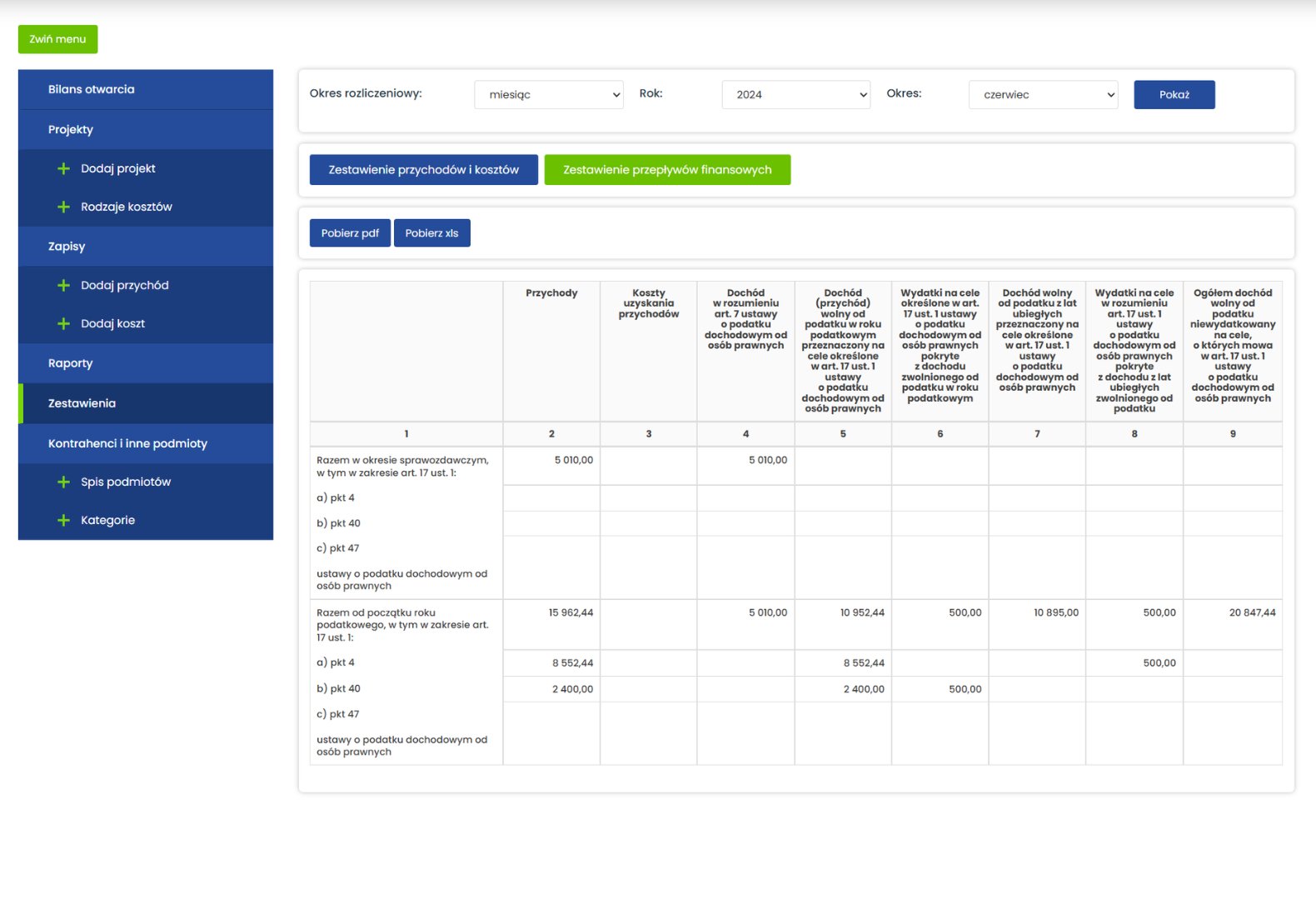

Zestawienia przychodów i kosztów oraz zestawienia przepływów finansowych

Moduł składa się z 2 zestawień tworzących uproszczoną ewidencję przychodów i kosztów:

- zestawienia przychodów i kosztów,

- zestawienia przepływów finansowych.

Zestawienia mogą obejmować 3 okresy: miesięczny, kwartalny albo roczny, w zależności od wybranego przez organizację, zgodnie z ustawą o podatku dochodowym od osób prawnych, okresu rozliczeniowego. Każde zestawienie można wyświetlić w oknie przeglądarki internetowej, zapisać w PDF lub wyeksportować do Excela.

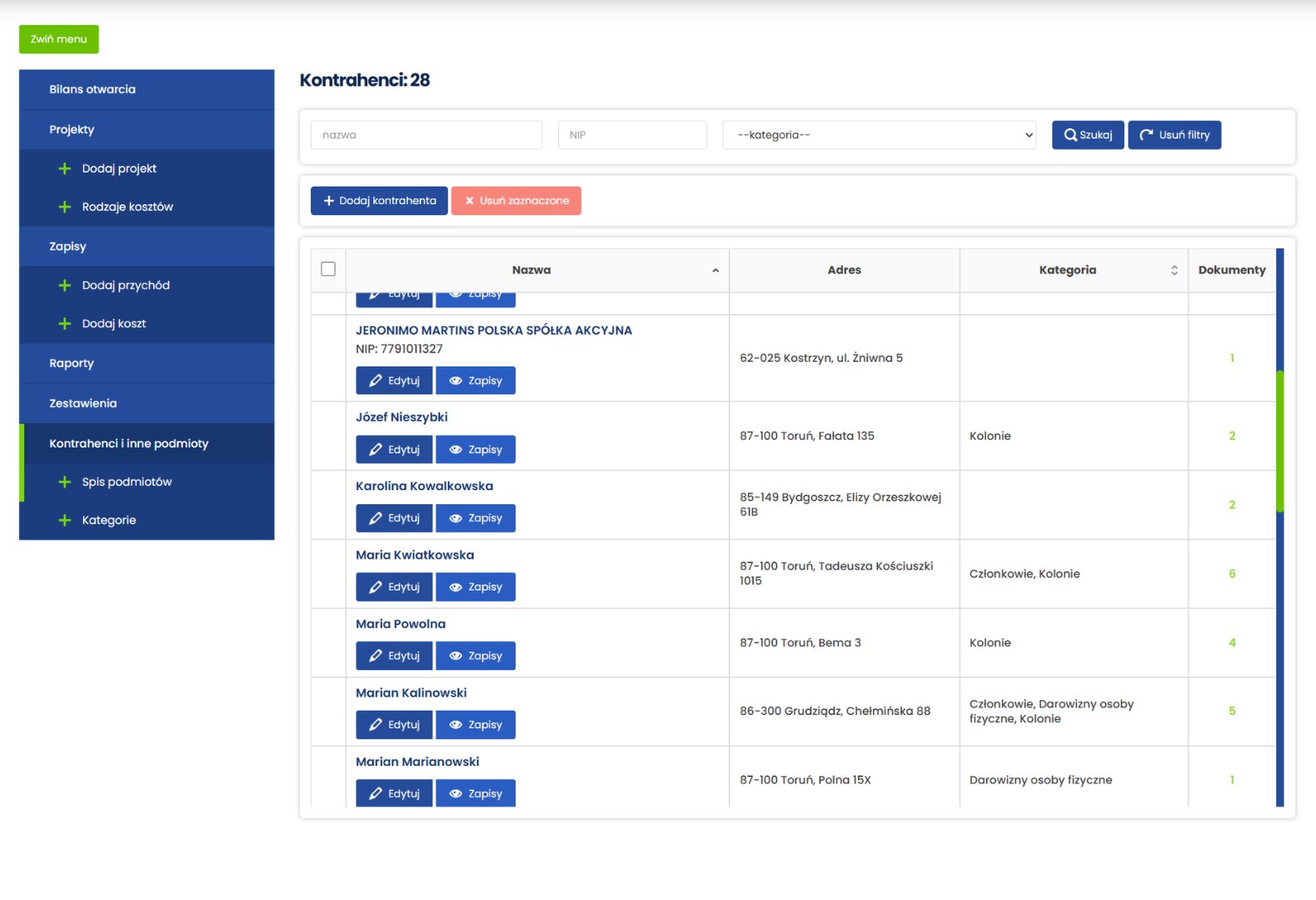

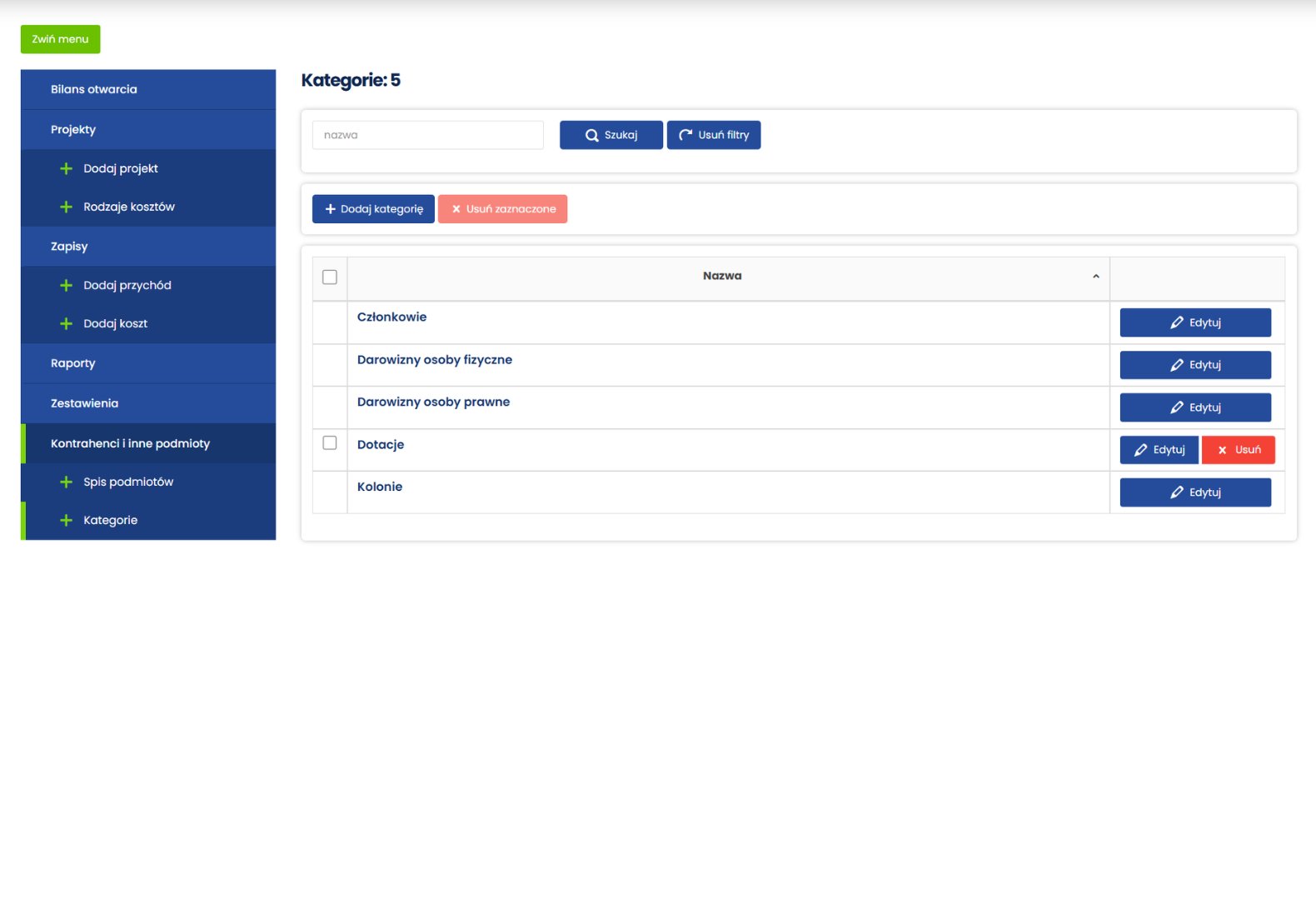

Kontrahenci

Kontrahenci to baza kontrahentów i innych podmiotów współpracujących z organizacją. Każdego kontrahenta można dodać do utworzonych kategorii. Podsumowanie przychodów wg kategorii i kontrahentów jest widoczne w raporcie Przychody.

Jak wykorzystać kategorie?

W stowarzyszeniach można utworzyć kategorię Członkowie i dodać do niej wszystkich członków organizacji. Pozwoli to sprawdzić, którzy członkowie wpłacili składki i w jakiej wysokości.

W stowarzyszeniach i fundacjach pozyskujących darowizny od osób prawnych wskazane jest utworzenie kategorii Darowizny od osób prawnych i dodanie do niej wszystkich podmiotów (fundacji, stowarzyszeń, spółek z o.o., spółek akcyjnych), które przekazały organizacji darowiznę. Wiedza nt. wysokości darowizn otrzymanych od poszczególnych osób prawnych będzie przydatna podczas sporządzania informacji CIT-D (załącznik do zeznania podatkowego CIT-8), bowiem zgodnie z art. 18 ust. 1f ustawy o podatku dochodowym od osób prawnych organizacje pozarządowe otrzymujące darowizny są zobowiązane przekazać urzędowi skarbowemu informacje o kwocie ogółem otrzymanych darowizn ze wskazaniem celu jej przeznaczenia […] wraz z wyszczególnieniem darowizn pochodzących od osób prawnych z podaniem nazwy i adresu darczyńcy, jeżeli jednorazowa kwota darowizny przekracza 15 000 zł lub jeżeli suma wszystkich darowizn otrzymanych w danym roku podatkowym od jednego darczyńcy przekracza 35 000 zł.